谁也没想到这场价格战来得那么凶猛,而对于行业接下来如何转向的共识还没有达成。

本应在春节后出现回暖的市场一直到二季度都没有明显起色,尤其是华东和华中市场。一场激烈的价格战突然打响。安徽地区,短短半月价格下跌超百元。一直以来需求旺盛的广东水泥市场市场竞争日趋白热化,并且随着需求持续低迷,战事一再升级。而位于长江中游的武汉市场则对下游逆江而上的安徽水泥充满怨言,当地企业誓言要守住本土市场。

图1:全国水泥价格指数走势图

数据来源:中国水泥网

战火持续蔓延,各地企业间的市场冲突越加明显,前些年形成的行业竞合格局岌岌可危。虽然呼吁大家冷静的声音一直都有,并且召开了一系列行业会议,但从结果来看,目前企业间似乎并未达成最终的共识。

当前的战火是否会继续燃烧?从市场了解来看,肯定的答案或许目前占主导。

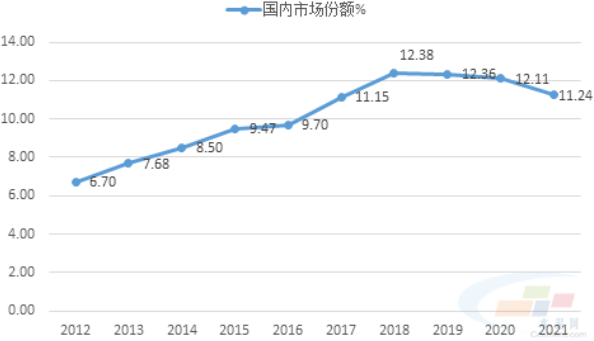

一方面,有企业希望利用低价策略,拿回前期丢失的市场。其中就以海螺水泥为主要代表。数据显示,相较于2008年,海螺水泥2014年水泥销量达2.1亿吨,六年时间实现翻番。2019、2020年则达2.9亿吨,但在2019年海螺水泥占国内的市场份额确实现了转折,出现三连降,从2018年的12.38%降至2021年的12%以下,退回四年前。在当前市场需求萎缩,价格走低的情况下,丢失市场份额的影响无疑进一步放大。

图2:近三年海螺水泥市场份额持续下滑

数据来源:水泥大数据

同时,越来越多企业开始意识到“价格战”有利于落后产能的出清。正如湖北一家水泥企业表示,“前几年,连吨熟料煤耗近160公斤实物煤、粉磨40度电的企业都能赚钱,这显然不合理。价格战有利于落后产能出清!”特别是在当前煤价和石灰石等原材料价格高位的情况下,价格战会逼迫落后产能主动退出。

如此看来,当前的水泥价格战似乎还将延续。但并非所有的企业都愿意战事进一步蔓延,主导重构有序竞合关系的一些企业则在近期召开的行业会议上提出企业间应该加强沟通,在行业内推进“加长、加严和联动”错峰生产机制,努力保持市场稳定。有序的市场竞争有利于行业产生合理的利润空间,从而实现技术升级以及履行社会责任。

除了以上两方的观点,也有竞争力较强的水泥企业属于“中间派”,他们认为良性市场秩序有利于价格的回升,让企业盈利改善。但因为自身有较强的的实力,企业并不惧怕白热化的竞争,激烈的市场竞争反而更能凸显出企业价值。

虽然从目前看战火会继续燃烧的可能性占主导,但希望回归有序竞争的企业也正在通过各种方式重塑格局。未来市场是否会进入新一轮的“竞合”动态平衡,有待观察!

关于当前已经水泥行业燃起的战火还将持续多久,各方看法不一,请问您怎么看?