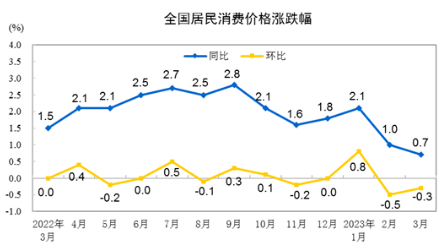

近日国家公布3月份CPI和PPI数据,全国居民消费价格指数(CPI)环比下降0.3%,创下18月以来的新低,在全球来看几乎是倒数之一。CPI同比长期低于1则可能意味着通缩,也代表着经济疲软。

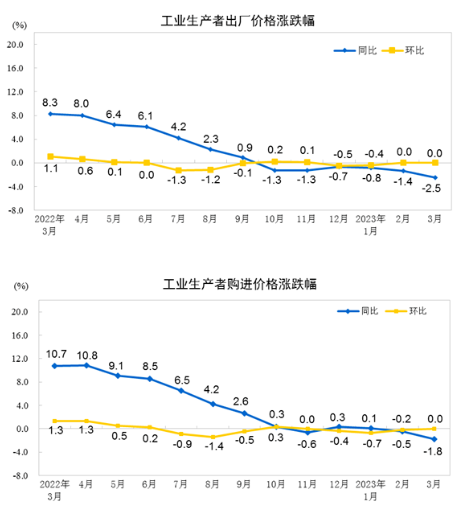

3月份全国工业生产者出厂价格(PPI)同比下降2.5%,环比持平,而且是从去年的10月份就开始转跌了,到今年3月份跌幅进一步扩大。PPI下跌,也意味着市场供应量大于需求量,导致竞争激烈,产品降价抛售。

跌跌不休,一次性降价70元/吨,150元/吨的水泥来了

和社融数据一样,水泥行情也非常惨,3月下旬流通领域P.O42.5包装/散装水泥价格同比上年同期下跌98.1元/吨和75.8元/吨,跌幅15.825、18.88%。

从市场行情来看近期多区域水泥价格持续跌跌不休,下游需求疲软只是一方面,另一方面是供应端产能严重过剩,水泥行业企业放弃原有的竞合协同,大肆低价竞争。

据市场反馈,近期云南、宁夏、河南、河北等多个地区水泥价格已跌破300元/吨,辽宁营口地区个别企业一次性降价70元/吨,P.O42.5散装报价200-210元/吨。云南市场P.O42.5散装水泥230-240元/吨出厂冲击市场,昆明及周边区域几番上调都以失败告终。

华中豫北地区个别品牌PSA32.5包装水泥出厂报价190元/吨,P.O42.5包装水泥出厂报价260元/吨。另据市场反馈新乡区域部分粉磨企业白天不干晚上干,32.5标号水泥出厂价150-160元/吨。市场最低价一次次被刷新。也正因为这些超低价水泥的存在多地出现激烈的价格战,没有最低只有更低。

天瑞集团销售经理表示,卫辉市天瑞水泥有限公司现在不生产32.5水泥,最低标号是PC42.5水泥。市场上的“天瑞32.5”全部是高仿或假冒天瑞品牌非天瑞旗下企业生产。

河北、河南冲击山东市场,南方价格屏障失守,泛东北区域低价水泥通过山东港口可直达南方地区。

宁夏、新疆、云南新建产能释放,叠加电石渣生产线水泥、熟料低价甩货,区域其他品牌水泥很受伤。

华东长三角地区,继熟料价格连连下跌后,水泥价格也持续下滑,叠加雨季到来,需求不足,水泥、矿粉、商品混凝土“萝卜蹲”式的“价格战”此起彼伏。

陕西关中市场两条新型干法万吨线产能释放,低成本龙头海螺水泥也承压。

过剩加剧叠加产销矛盾,错峰生产成水泥行业“救命稻草”

多区域水泥价格屡创新低,低成本企业大量甩货。一方面是清库存,缓解产销矛盾。另一方面各类假冒伪劣,以极低价格进入市场。与此同时,多区域新线智能化低成本规模生产线陆续点火投产,整个水泥行业过剩加剧。

全国水泥过剩严重,叠加多个区域水泥错峰停产乱象,总有企业不按要求停产的,也有企业趁大家都停产的时候低价扰乱市场的,导致“价格战”时有爆发。

此前,新疆通报两家企业未按要求错峰生产被处罚,并要求企业补齐停窑时间;山东省个别熟料企业长期错峰生产落实不到位。云南一季度原定停窑60天,有企业已经停产达74天。每条熟料线原定全年停产150天,主要品牌企业又建议停200天以上。尽管如此,仍有部分企业在大家停窑时持续生产,并低价销售至周边区域扰乱市场。

错峰停产破裂,水泥行业陷入恶战

相比2017~2021年的水泥市场,目前的水泥价格、水泥行业利润空间大幅度下滑。而在水泥价格屡创新高的那几年,水泥行业的需求并没有出现大幅度上涨,水泥产能过剩程度也相差无几,但水泥价格却出现了一轮又一轮的新高,而这主要是得益于区域内水泥企业的协同错峰停产,尤其是行业内成立的近二十家联合平台,大家同一思想,统一步调,推动了全国水泥价格的上涨。

而今,水泥联合公司名存实亡,已经失去了往日的作用,竞合协同、自律错峰屡被“破坏”,各大水泥企业各自为战,自顾前程,也没有了当年的“默契”。

尤其是近两年来,各大企业也开始磨低标号水泥发运民建市场,或延伸产业链利用低价水泥和低价骨料优势自建商混,在商混市场掀起“价格战”。这或将形成恶性循环,效益越不好,企业之间的竞争就越激烈,最后只能是多败俱伤。